Investera i råvaror via börshandlade fonder

Tillgångsklassen råvaror är i dag allmänt accepterad som en fristående portföljkomponent. Korrekt använd kan den förbättra resultaten och minska svängningarna i en depå. Eftersom det finns ett oöverskådligt antal enskilda råvaror sammanfattas de vanligtvis i kategorier: De viktigaste är energikällor som olja, kol och gas samt metaller som koppar, aluminium och zink. Dessutom grupperas jordbruksvaror som vete, majs och socker tillsammans. Ädelmetallerna guld, silver och platina spelar också en viktig roll.

För att få ett grepp om denna mångfald och göra den investeringsbar för investeraren har man valt att spegla utvecklingen hos råvarupriserna via olika index. Xtrackers erbjuder flera börshandlade fonder knutna till olika råvaruindexindex.

Översikt av Xtrackers’ börshandlade råvarufonder

Dessa olika index utgörs med olika viktning av de stora råvarugrupperna: energikällor, metaller och jordbruksprodukter.

Särskilda egenskaper hos råvaruinvesteringar

Om du som investerare vill delta i prisutvecklingen på råvaror måste du tänka på de särskilda egenskaperna hos detta tillgångsslag. Den viktigaste egenskapen är att råvaror inte betalar ut räntor eller utdelningar som en investering i obligationer eller aktier gör. Att äga råvaror kostar tvärtom pengar eftersom de måste lagras. Och lagring är extremt dyrt för förgängliga jordbruksråvaror. Därför är den vanliga investeringsformen ett terminskontrakt som visar priset för leverans av råvaran på en viss dag i framtiden. Dessa råvaruterminer handlas på särskilda terminsbörser som Eurex i Frankfurt eller CME i Chicago.

Förändringar i terminskontrakten leder till vinster eller förluster

Eftersom investeraren vanligtvis inte behåller sitt terminskontrakt till slutet och inte vill ha råvaran fysiskt levererad måste han byta ut det i förväg. Exempelvis säljs ett kontrakt som löper ut i mars och en termin som löper ut senare köps. Den tekniska termen för detta är ”rullning”. Svårigheten: Om det nya terminskontraktet avser en högre kurs i framtiden kommer investeraren att få färre nya kontrakt för samma investeringsbelopp. Risken är då stor för att rullningen leder till en förlustaffär om inte råvarupriset faktiskt stiger. Den tekniska termen för detta är ”contango”. Den motsatta utvecklingen är också möjlig: Att det nya kontraktet avser ett lägre kurs. I detta fall vinner investeraren även om råvarupriset förblir detsamma tills det nya kontraktet löper ut. Denna fördelaktiga konstellation kallas ”backwardation”.

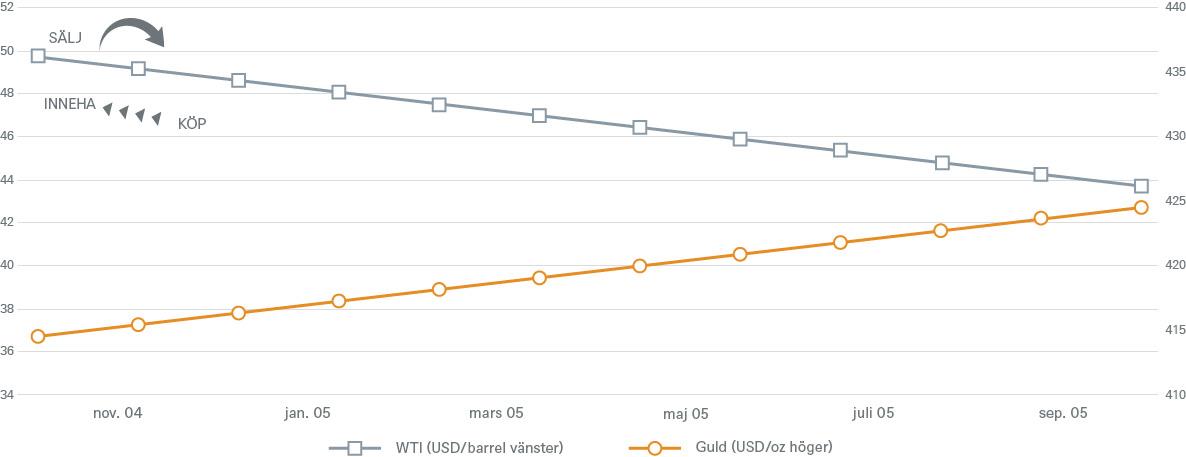

Diagrammet visar de två olika scenarierna contango och backwardation med ett exempel i form av ett olje- och guldkontrakt under perioden november 2004 till september 2005. Den blå linjen visar kontraktspriserna för råolja av WTI-sorten. Oljekontraktet, som löper ut i november 2004, säljs och det billigare kontraktet som löper fram till januari 2005 köps och innehas i stället. De kontrakt som kommer att löpa ut ännu längre fram implicerar ytterligare prisfall på oljesorten i fråga, WTI. (backwardation) I motsats till detta har vi guldpristerminen i en contango-situation. De kontrakt som löper ut i framtiden är dyrare än den nuvarande terminerna. Viktigt: Detta är marknadspriserna för terminerna; den faktiska utvecklingen hos råvarupriset kan se annorlunda ut.

Optimering av rullningsprocessen med Xtrackers’ börshandlade fonder

För att säkerställa att rullningen av terminer är fördelaktig för investeraren visar Xtrackers’ börshandlade råvarufonder endast ”optimerade” index. För detta ändamål utvecklade Deutsche Bank redan 2006 metoden Optimum Yield (OY). För dessa index väljs alltid det nya terminskontrakt för rullningsproceduren med vilken den minsta möjliga förlusten kan uppnås i en contango-situation, eller högsta möjliga vinst vid backwardation. Denna procedur kan ge betydande resultatfördelar jämfört med standardversionen av indexet, som automatiskt rullas till nästa terminskontrakt. DB Commodity Booster – S&P GSCI Light Energy Euro har slagit sitt jämförelseindex med i genomsnitt 5,6 procent per år mellan januari 2002 och april 2009. (Källa: Bloomberg, data från den 28 april, 2009) Alla Xtrackers’ börshandlade råvarufonder speglar rullningsoptimerade råvaruindex.