Obligatie-ETF’s zorgen voor structuur in een obligatieportefeuille

De mondiale obligatiemarkt zit in de lift: enerzijds neemt het aantal effecten dat wordt uitgegeven door staten en ondernemingen toe, anderzijds bedraagt het totale volume ervan momenteel omgerekend ongeveer 100 miljard US dollar. Dat is meer dan de waarde van alle aandelen overal ter wereld[1]. De obligatiewereld kent ook veel variatie. Op de obligatiemarkt zijn immers tal van emittenten te vinden die meestal tegelijkertijd verschillende obligaties met diverse voorwaarden en looptijden uitgeven.

Sterk gespreide beleggingen

Een comfortabele en transparante toegang tot de wereldwijde obligatiemarkt wordt geboden door obligatie-ETF’s (Exchange-Traded Funds, in het Nederlands: aan de beurs verhandelde indexfondsen). Net zoals andere ETF’s weerspiegelen obligatie-ETF’s een bepaalde marktindex, in dit geval een obligatie-index. Beleggers kunnen aan de hand van één enkele belegging deelnemen aan de ontwikkeling van een breed gespreide obligatieportefeuille – bijvoorbeeld een basket die bestaat uit Amerikaanse staatsobligaties of staatsobligaties in euro met bepaalde looptijden. En wel voortdurend: als een bepaalde staatsobligatie vervalt, wordt de index automatisch aangepast. De belegger hoeft zelf niet in actie te komen.

Bovendien kunnen deelbewijzen van een obligatie-ETF – bijvoorbeeld in de vorm van een spaarplan – reeds vanaf 25 euro en met betrekkelijk geringe kosten worden aangekocht. Vele afzonderlijke obligaties noteren daarentegen uitsluitend in grote coupures en zijn slechts toegankelijk voor beleggers die een bedrag van 100.000 euro kunnen besteden.

Steeds groeiend aanbod

Sinds de lancering van de eerste obligatie-ETF’s in 2002 is hun aantal voortdurend toegenomen dankzij de hoge vraag vanwege particuliere en professionele beleggers: met een aanbod van ongeveer 50 obligatie-ETF’s behoort Xtrackers vandaag de dag tot de grootste aanbieders in Europa[4]. Obligatie-ETF’s zijn er inmiddels voor een groot aantal uiteenlopende obligatiesegmenten met verschillende rendementsprofielen en diverse gemiddelde kapitaaltoezeggingen (duration). Daardoor kunnen ze optimaal in de beleggingsstrategie van een belegger worden ingepast en kunnen ze dienen als lang aangehouden bouwstenen voor zijn portefeuille.

Obligatie-ETF’s: Mythen & feiten

Via obligatie-ETF’s beleggen beleggers naar verhouding veel te veel in ondernemingen met bijzonder hoge schulden - wat dus risikant is.

Feit:

In de obligatie-indexen die achter de obligatie-ETF’s liggen, krijgen grote ondernemingen doorgaans de hoogste weging – net zoals bij aandelenindexen. Bovendien is het ook zo dat de schuldgraad op zich weinig zegt over de kredietwaardigheid van de emittent. Er moet ook worden gekeken naar het vermogen om de schulden af te lossen – en dat is bij grote ondernemingen, die obligaties in de bijbehorende grote volumes kunnen uitgeven, vaak zeer sterk.

De mondiale obligatiemarkt is te breed voor een zinvolle indexering.

Feit:

Gezien het grote aantal en de verscheidenheid van obligaties is het inderdaad onmogelijk – en bijvoorbeeld wegens de kostprijs daarvan ook niet zinvol – om te beleggen in alle afzonderlijke effecten van een index. Daarom proberen portefeuillebeheerders de risico-eigenschappen van de index na te bouwen door de bijbehorende emittenten te selecteren ('sampling'-methode). Doorgaans vertonen sleutelkenmerken zoals rendement, coupon of gemiddelde kredietwaardigheid van het ETF slechts geringe afwijkingen ten opzichte van de index.

Obligatie-ETF’s presteren alles bij elkaar genomen slechter dan actief beheerde obligatiefondsen.

Feit:

Om de benchmark, bijvoorbeeld een obligatie-index, te overtreffen, gaan veel actieve beleggingsstrategieën vaak kijken naar sectoren met een hoger risico en neigen ze naar concentratie. Wat tijdens positieve marktfasen kan leiden tot buitensporige winsten, zorgt in perioden van neergang tot even grote verliezen. Met passieve strategieën wordt daarentegen gepoogd de ontwikkeling van de benchmark voor 100 procent te volgen. Alles bij elkaar genomen schijnt een mix van actief beheerde beleggingen die in principe aan lagere kosten gekoppeld zijn, op basis van indexen nuttig te zijn.

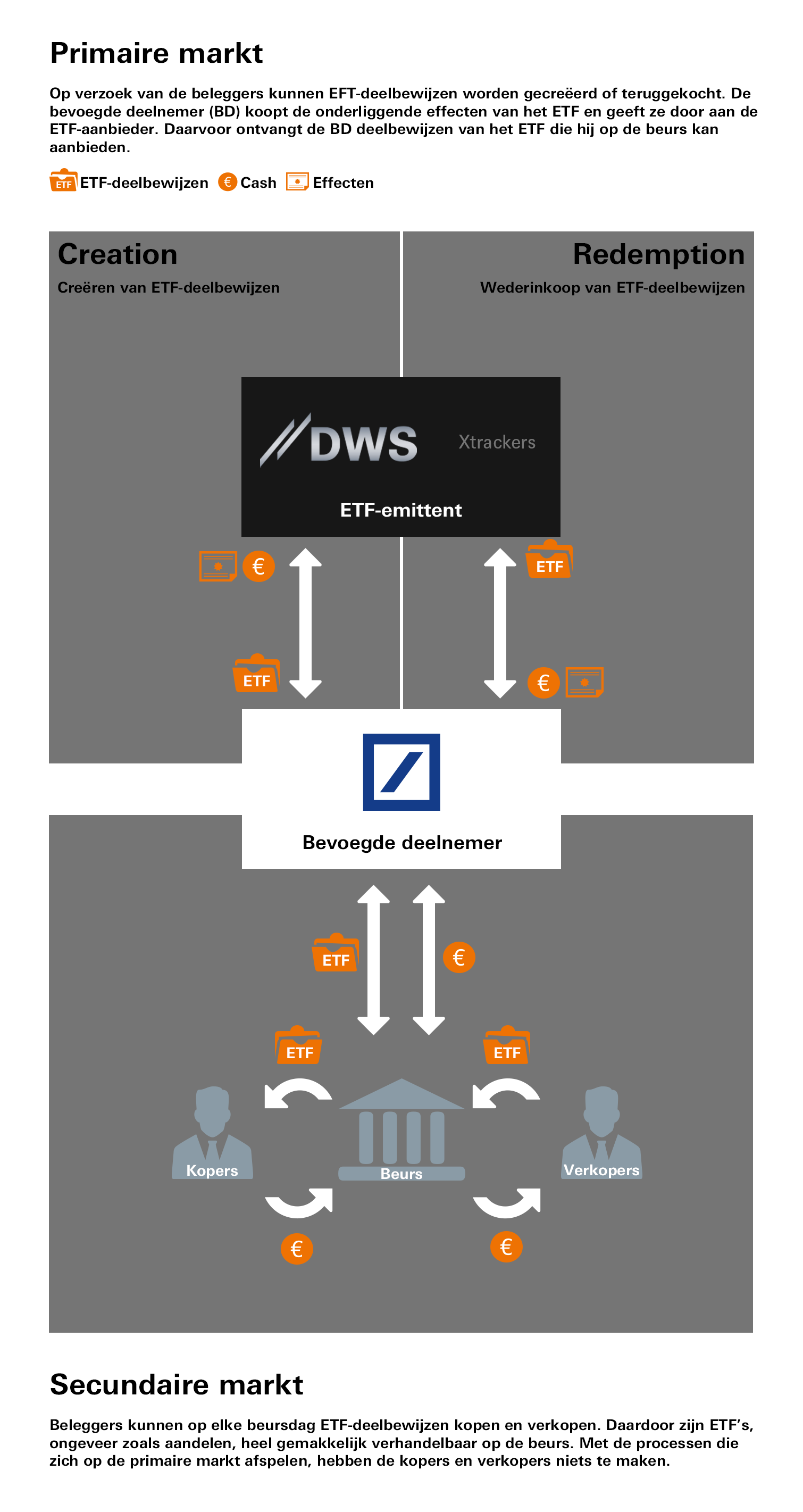

Obligatie-ETF’s zijn niet erg liquide. Daarom kan het voor de beleggers lastig zijn om deelbewijzen van het fonds te verkopen op een welbepaald tijdstip.

Feit:

Obligatie-ETF’s worden zowel op de secundaire markt (de beurs) verhandeld als op de primaire markt (emissiemarkt). Dat laatste gebeurt wanneer er sprake is van bijzonder grote orders. Daardoor is de liquiditeit van een ETF in principe hoger dan bijvoorbeeld die van een actief beheerd gemeenschappelijk beleggingsfonds. Bovendien: zijn obligatie-ETF’s normaal gezien beter verhandelbaar via de beurs dan afzonderlijke obligaties, aangezien voor die laatste vaak geen regelmatige handel plaatsvindt.

Illustratie van de primaire en secundaire markt[7]

Obligatie-ETF’s veroorzaken vertekeningen van de obligatiemarkt – de prijsvorming wordt verstoord.

Feit:

Als er alleen maar obligatie-ETF’s verkocht zouden worden, zou de prijsvorming op de obligatiemarkt inderdaad niet meer werken. Obligatie-ETF’s maken, ondanks hun groei in de voorbije jaren, echter nog altijd slechts 1 procent van de wereldwijde obligatiemarkt uit. Momenteel is hun invloed op de prijsvorming daardoor slechts relatief gering.

Bij obligatie-ETF’s ontstaan hoge transactiekosten, omdat de portefeuillebeheerders voortdurend moeten kopen en verkopen om de betrokken benchmark te kunnen volgen.

Feit:

Obligatie-ETF’s volgen de achterliggende index niet voor de volle 100 procent (zie mythe nr. 2). In principe is de activiteit in een ETF daardoor lager dan bij de onderliggende index of een soortgelijke actief beheerde portefeuille.

Obligatie-ETF’s zijn alleen iets voor leken – mensen die wel beter weten vertrouwen eerder op actief beheerde fondsen.

Feit:

In principe slagen veel beheerders van actief beheerde obligatiefondsen er niet in hun benchmark op termijn te verslaan. Ook steeds meer professionele beleggers vertrouwen daarom op beleggingsoplossingen die indexen volgen, vooral omdat ze vlot kunnen worden verhandeld en automatisch zorgen voor een grote diversificatie.

Het Xtrackers-universum

Obligatie-ETF’s in euro

De verschillende obligatiesegmenten uit de eurozone blijken slechts een geringe correlatie te vertonen en beschikken over zeer uiteenlopende risico-rendementsprofielen. Het spectrum gaat van staatsobligaties die zeer veilig worden geacht tot riskantere hoogrentende obligaties van bedrijven. Voor beleggers biedt dit tal van mogelijkheden tot diversificatie van hun obligatieportefeuille in één enkel valutagebied. De verhandelbaarheid van obligatie-ETF’s is bijzonder goed dankzij de hoge liquiditeit op de Europese markt.

Elk afzonderlijk euroland geeft zelf staatsobligaties uit. De kredietwaardigheid van de landen verschilt hier en daar sterk. Zo krijgen Duitsland en Nederland van ratingbureau Standard & Poor’s momenteel de hoogste score 'AAA', terwijl Italië en Portugal bijvoorbeeld slechts een 'BBB'-score krijgen en daardoor zowat op het niveau terechtkomen van minder ontwikkelde landen zoals Indonesië of Peru[8].

Obligatie-ETF’s in USD

De markt voor obligaties in US dollar is met voorsprong de grootste en invloedrijkste ter wereld: nagenoeg de helft van de overal ter wereld uitgegeven obligatievolumes luidt in deze wereldwijd leidende valuta[9]. Daardoor zijn obligaties in USD een bijzonder sterk gediversifieerde asset class, vooral ook omdat veel emittenten buiten de Verenigde Staten, bijvoorbeeld in de opkomende landen, hun effecten in USD uitgeven. Voor beleggers in obligaties overal ter wereld zijn obligaties in USD daardoor bijna vanzelf een must. Wanneer de obligaties niet zijn afgedekt, moet wel rekening worden gehouden met het valutarisico.

De US dollar is nog altijd de leidende valuta – en de obligatiemarkt in USD is bijgevolg van zeer grote betekenis. Alles bij elkaar genomen kunnen beleggers kiezen tussen bijna 15.000 afzonderlijke obligaties in USD van meer dan 4.000 emittenten uit ongeveer 100 landen[9].

Obligatie-ETF’s uit China

Nadat de obligatiemarkt van het Chinese vasteland voor buitenlandse beleggers werd opengesteld, worden sinds april 2019 obligaties die luiden in de Chinese valuta yuan (CNY) achtereenvolgens opgenomen in de grote mondiale obligatie-indexen. Voor beleggers is het daardoor aanzienlijk gemakkelijker geworden zich toegang te verschaffen tot de derde grootste obligatiemarkt ter wereld. Chinese staatsobligaties bieden een interessant rendement-risicoprofiel en vertonen een geringe correlatie met staatsobligaties uit de VS, Japan en de eurozone. Bovendien kunnen ze dienen als alternatief voor Chinese aandelen, om deel te nemen aan de langdurige groei van de tweede grootste economie ter wereld.

Obligatie-ETF’s uit ChinaNa afsluiting van de integratie van CNY-obligaties in de Bloomberg Barclays Global Aggregate Bond Index zou de yuan in november 2020, na de US dollar, euro en yen en met een aandeel van ongeveer 6 procent, wel eens de vierde grootste valutacomponent in de mondiale obligatie-index kunnen worden[9]. De huidige toevloed van CNY-obligaties uit passieve beleggingsfondsen wordt door DWS geschat op omgerekend ongeveer 120 miljard US dollar.

Obligatie-ETF’s met ESG-focus

De voorbije jaren zijn de zogenaamde ESG-criteria vastgesteld als norm bij de beoordeling van duurzame beleggingen. Obligatie-ETF’s met ESG-focus betreffen daarom uitsluitend schuldbewijzen van ondernemingen die voldoen aan bijzonder strenge eisen op het gebied van duurzaamheid. Doorgaans zijn het rendement en de duration van de bijbehorende fondsen vergelijkbaar met die van soortgelijke samengestelde conventionele fondsen[10]. Daardoor zijn ze ook geschikt voor beleggers die reeds een breed samengestelde obligatieportefeuille bezitten, maar hun geld duurzamer willen beleggen.

Obligatie-ETF’s met ESG-focusDe ESG-criteria omvatten drie gebieden: milieu-aspecten zoals energie-efficiëntie of CO2-emissies (Environment), sociale aspecten zoals werkzekerheid of maatschappelijk engagement (Social) en het thema bestuur (Governance), dat onder meer rekening houdt met de management- en controleprocessen van een onderneming.

Core-obligatie-ETF’s

Core-Investments (kernbeleggingen) zijn bijzonder goed geschikt als langdurige bestanddelen van een breed gediversifieerde portefeuille. Core-obligatie-ETF’s volgen belangrijke obligatie-indexen en beschikken doorgaans over een zeer efficiënte kostenstructuur – wat positieve gevolgen kan hebben voor het rendement van de gehele portefeuille. Reeds één enkele core-obligatie-ETF kan de kern van een obligatieportefeuille vormen om rond zich andere obligatiebeleggingen (de zogenaamde satellieten) te groeperen in een zinvol verband.

Dat het zinvol is een beleggingsportefeuille te diversifiëren, is een gedachte die afkomstig is van de Amerikaanse econoom Harry M. Markowitz, en diens werk over moderne portefeuilletheorie, waarvoor hij in 1990 de Nobelprijs voor Economie heeft gekregen. De kern van zijn werk is de waarneming dat een spreiding van beleggingen in vergelijking met afzonderlijke beleggingen kan leiden tot een lager beleggingsrisico bij gelijke rendementsverwachtingen.

Vaak gestelde vragen over obligatie-ETF’s

Voor welke beleggers zijn obligatie-ETF’s geschikt?

Hoe kunnen beleggers beleggen in obligatie-ETF’s?

Kun je het valutarisico van een obligatie-ETF afdekken?

Kun je met obligatie-ETF’s ook duurzaam beleggen?

Wat gebeurt er met het fondsvermogen bij insolventie van het beleggingsfonds?

Welke kansen bieden obligatie-ETF’s?

- Brede spreiding in het obligatie-universum met de aankoop van slechts één effect

- Dagelijkse beurshandel, hoge liquiditeit

- Grote keuze aan fondsen voor uiteenlopende beleggingsbehoeften

- Lage kosten in vergelijking met actief beheerde obligatiefondsen

- Ook verkrijgbaar als kosteloos spaarplan

Welke risico’s hangen samen met obligatie-ETF’s?

- De waarde van het portefeuille-ETF kan altijd uitkomen onder de koers waartegen de belegger de deelbewijzen van het fonds heeft gekocht. Dat kan verliezen tot gevolg hebben.

- De waarde van de deelbewijzen kan negatief worden beïnvloed door de volatiliteit op de markt en/of de volatiliteit van het onderliggende object.

- Obligaties zijn blootgesteld aan het krediet- en renterisico. Het risico bestaat dat de emittent van de obligatie niet in staat is rente uit te betalen of het kapitaal terug te betalen, zodat er een verlies ontstaat in verband met de belegging. Een rentestijging leidt gewoonlijk tot een waardeverlies van de obligatie, wat eveneens gevolgen kan hebben voor de waarde van de belegging.

- Het fonds sluit een derivatentransactie met een verdragspartner – (aanvankelijk Deutsche Bank). Indien de verdragspartner geen uitbetalingen kan doen (bijvoorbeeld wegens insolventie), kan dit leiden tot een verlies in de belegging.

- De verschillende deelbewijzen van het fonds kunnen luiden in verschillende valuta’s. Wanneer de valuta van het land van de belegger een andere valuta is dan de fondsvaluta of de valuta van de effecten die in het fonds worden aangehouden, kunnen wisselkoersschommelingen negatieve gevolgen hebben voor de koers of de opbrengst van de deelbewijzen.

- De ETF’s met indirecte replicatie hebben een tegenpartijrisico van max. 10 procent van de netto inventariswaarde van de beleggingen die met behulp van derivaten zijn verricht (conform de beperkingen vastgelegd in ICBE/UCITS-IV).

- Xtrackers ETF’s met directe replicatie kunnen opgenomen effectenleningen verrichten. In dat geval bestaat voor Xtrackers ETF’s het risico dat de kredietnemer de door de ETF’s verleende effecten, bijvoorbeeld wegens ingebrekeblijving, niet teruggeeft en dat de zekerheden die ten aanzien van Xtrackers ETF’s werden gesteld slechts kunnen worden verkocht tegen een waarde die lager is dan de waarde van de effecten die door Xtrackers ETF werden verleend.

1. https://www.forbes.com/sites/garthfriesen/2019/07/16/want-to-know-why-the-stock-market-is-at-an-all-time-high-look-at-bonds/#73e4d704b357, https://www.pimco.com.sg/en-sg/resources/education/everything-you-need-to-know-about-bonds/

2. https://www.sueddeutsche.de/wirtschaft/geldanlage-mehr-sicherheit-im-depot-1.4533490

3. https://www.private-banking-magazin.de/besser-als-ihr-ruf-argumente-gegen-anleihe-etfs-sind-ein-mythos/

5. DWS, gemiddelde TER per 31.12.2018

6. Xtrackers, „Anleihe-ETFs – ein Plus für Ihre Allokation“, april 2019

7. Ontwerp: Deutsche Bundesbank; aangepast ter illustratie

9. Xtrackers, 'China Fixed Income: Dragon in the room?', mei 2019. Prognoses zijn gebaseerd op assumpties, ramingen, interpretaties en hypothetische modellen of analyses die mogelijk niet accuraat of niet correct kunnen blijken.