Obligations-ETF:er ger struktur till obligationsportföljen

Den globala obligationsmarknaden är enorm: Detta påverkar å ena sidan det antal värdepapper som emitteras av stater och företag, och å andra sidan deras totala volym, för närvarande motsvarande cirka 100 biljoner dollar. Det här är mer än värdet av alla aktier över hela världen[1]. Det finns också en stor mångfald i obligationernas värld, eftersom det finns ett stort antal emittenter på obligationsmarknaden, varav de flesta emitterar flera obligationer med olika villkor och löptider.

Investera brett

Börshandlade obligationsfonder (Exchange-Traded Funds; ETF:er) ger bekväm och transparent tillgång till den globala obligationsmarknaden. Liksom andra ETF:er följer även obligations-ETF:er ett specifikt marknadsindex, i detta fall ett ränteindex. Via en enda investering kan investeraren delta i utvecklingen hos en brett diversifierad obligationsportfölj – till exempel en korg med amerikanska företagsobligationer eller statsobligationer i euro med specifika löptider. Och på motsvarande sätt: Om en enskild obligation löper ut justeras indexet automatiskt och investeraren behöver inte själv agera.

Många enskilda obligationer är endast noterade i stora valörer och enbart tillgängliga för investerare som investerar 100 000 euro eller mer medan en börshandlad fond kan köpas i små poster.

Ständigt växande utbud

Sedan lanseringen av de första obligations-ETF:erna 2002 har antalet ökat stadigt på grund av den stora efterfrågan från privata och professionella investerare: Med ett utbud på cirka 50 obligations-ETFer är Xtrackers i dag en av de största leverantörerna i Europa[4]. Obligations-ETF:er finns nu tillgängliga för ett stort antal olika obligationssegment med olika avkastningsprofiler och olika durationer. Detta innebär att de kan anpassas optimalt till en investerares investeringsstrategi och fungera som långsiktiga byggstenar i portföljen.

Obligations-ETF:er: Myter och fakta

Investerare investerar oproportionerligt mycket i djupt skuldsatta och därmed riskabla företag via obligations-ETF:er..

Fakta:

I obligations-ETF:ers bakomliggande ränteindex viktas stora företag i regel högst – på liknande sätt som i aktieindex. Enbart skuldsättningen säger dock ganska lite om emittentens kreditvärdighet. Förmågan att betala av skulder måste också beaktas – och den är ofta mycket stor för stora företag som kan emittera obligationer i motsvarande stora volymer.

Den globala obligationsmarknaden är för bred för meningsfull indexering.

Fakta:

På grund av det stora antalet olika obligationer är det faktiskt inte möjligt – och inte förnuftigt av exempelvis kostnadsskäl – att investera i alla enskilda värdepapper i ett index. Av denna anledning försöker portföljförvaltaren efterlikna indexets riskegenskaper genom att välja lämpliga emittenter (”samplingsmetod”). I regel visar nyckelegenskaper som avkastning, kupong eller genomsnittligt kreditbetyg för ETF:en endast på små avvikelser från indexet.

Obligations-ETF:er har i allmänhet en sämre värdeutveckling totalt sett än aktivt förvaltade obligationsfonder.

Fakta:

För att överträffa jämförelseindex, till exempel ett ränteindex, är många aktiva investeringsstrategier inriktade på branscher med ökad risk och ofta koncentrerade. Det som kan leda till oproportionerliga vinster under positiva marknadsfaser leder till motsvarande förluster under nedgångsfaserna. Syfte med passiva strategier, å andra sidan, är att försöka efterlikna utvecklingen hos jämförelseindex 1:1. Sammantaget verkar en blandning av aktiv förvaltning och indexbaserade investeringar som generellt är förknippade med lägre kostnader vara logisk.

Obligations-ETF:er är inte särskilt likvida. Det kan därför vara svårt för investeraren att sälja av fondandelar vid en viss tidpunkt.

Fakta:

Obligations-ETF:er kan handlas både på andrahandsmarknaden (börsen) och, i fallet med särskilt stora order, på primärmarknaden (”emissionsmarknaden”). Därmed är likviditeten för en ETF i allmänhet högre än till exempel för aktivt förvaltade fonder. Dessutom är obligations-ETF:er i allmänhet mer säljbara på börsen än enskilda obligationer, eftersom de sistnämnda ofta inte handlas regelbundet.

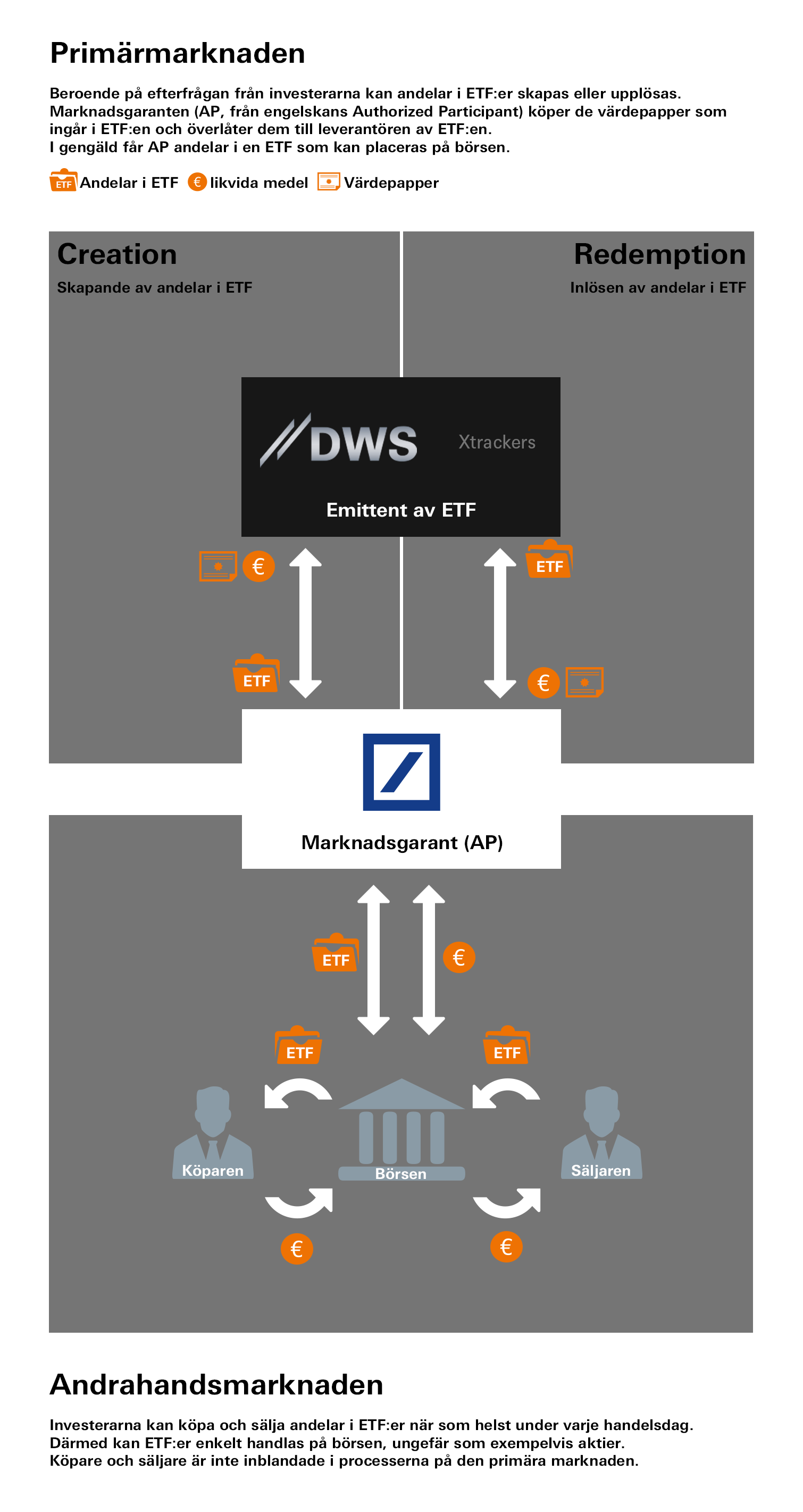

Illustrativ framställning av primär- och andrahandsmarknaden[7]

Obligations-ETF:er orsakar snedvridning på obligationsmarknaden – prisbildningen störs.

Fakta:

Om det bara såldes obligations-ETF:er skulle prisbildningen på obligationsmarknaden visserligen inte längre fungera. Men trots tillväxten under de senaste åren står obligations-ETF:er fortfarande för mindre än 1 procent av den globala obligationsmarknaden. Därför är deras inflytande på prisbildningen relativt begränsat i dag.

Obligations_ETF:er har höga transaktionskostnader eftersom portföljförvaltarna hela tiden måste agera för att spegla respektive jämförelseindex.

Fakta:

Obligations-ETF:er speglar inte det underliggande indexet 1:1 (se myt nr 2). Principiellt är aktiviteten i en ETF lägre än hos det underliggande indexet eller en motsvarande aktivt förvaltad portfölj.

Obligations-ETF:er är bara för lekmän –proffs tenderar att förlita sig påaktivt förvaltade fonder.

Fakta:

Faktum är att många förvaltare av aktivt förvaltade obligationsfonder inte lyckas slå sina jämförelseindex på lång sikt. Allt fler professionella investerare förlitar sig därför också på indexbaserade investeringslösningar, i synnerhet då de är lätta att handla och automatiskt erbjuder en hög grad av diversifiering.

Xtrackers utbud

Euro-Obligations-ETF:er

De olika obligationssegmenten från euroområdet har ibland en delvis låg korrelation och mycket olika risk-/avkastningsprofiler. Spektrumet sträcker sig från statsobligationer som anses vara mycket säkra till mer riskfyllda högavkastande företagsobligationer. Detta öppnar upp en mängd möjligheter för investeraren att diversifiera sina obligationsportföljer inom ett och samma valutaområde. Omsättningsbarheten för obligations-ETF:er anses vara särskilt god på grund av den europeiska marknadens höga likviditet.

Varje enskilt euroland emitterar egna statsobligationer. I vissa fall varierar ländernas kreditvärdighet avsevärt. Medan Tyskland och Nederländerna för närvarande får högsta betyg ”AAA” från kreditvärderingsinstitutet Standard & Poor’s får exempelvis Italien respektive Portugal betyget ”BBB”, vilket är ungefär på nivå med mindre utvecklade länder som Indonesien eller Peru[8].

USD-Obligations-ETF:er

Den amerikanska obligationsmarknaden är den överlägset största och mest inflytelserika i världen: Nästan hälften av den obligationsvolym som emitteras över hela världen är denominerad i världens ledande valuta [9]. Detta gör USD-obligationer till en särskilt kraftigt diversifierad tillgångsklass, i synnerhet då många emittenter utanför USA emitterar värdepapper i amerikanska dollar, till exempel i länder med tillväxtmarknader. Det finns därför knappast en väg runt denna marknad för världens alla obligationsinvesterare. För osäkrade obligationer bör valutarisken beaktas.

Den amerikanska dollarn är fortfarande världens ledande valuta – USD-obligationsmarknadens betydelse är alltså mycket stor. Totalt kan investeraren välja mellan nästan 15 000 enskilda obligationer i USD från fler än 4 000 emittenter i cirka 100 länder [9].

Kina-Obligations-ETF:er

I takt med att den kinesiska fastlandsobligationsmarknaden öppnas upp för utländska investerare har obligationer denominerade i kinesisk yuan (CNY) gradvis integrerats i de stora globala ränteindexen sedan april 2019. Detta gör det betydligt enklare för investerarna att få tillgång till den tredje största obligationsmarknaden i världen. Kinesiska statsobligationer erbjuder en intressant riskavkastningsprofil och har en låg korrelation till statsobligationer från USA, Japan och euroområdet. De kan också fungera som ett alternativ till Kina-aktier för att ta del av den långsiktiga tillväxten i världens näst största ekonomi.

Kina Obligations-ETF:erEfter att ha slutfört integreringen av CNY-obligationer i Bloomberg Barclays Global Aggregate Bond Index kommer yuanen troligen att bli den fjärde största valutakomponenten i det globala obligationsreferensindexet i november 2020 efter US-dollar, euro och yen, med en andel på cirka 6 procent[10]. Inflödet i CNY-obligationer från passiva investeringsfonder under denna period uppskattas av DWS till cirka 120 miljarder dollar.

ESG Obligations-ETF:er

Under de senaste åren har de så kallade ESG-kriterierna etablerats som en standard för bedömning av hållbara investeringar. ESG-Obligations-ETF:er handlar därför endast med obligationer från företag som uppfyller särskilt höga krav inom hållbarhetsområdet. I regel är avkastningen och durationen för motsvarande fonder jämförbar med avkastningen från konventionella fonder med liknande konstruktion[11]. De passar därmed även för investerare som redan har en bred obligationsportfölj, men som vill göra sina investeringar mer hållbara.

ESG Obligations-ETF:erESG-kriterierna omfattar tre områden: Miljöaspekter som energieffektivitet eller utsläpp av växthusgaser (Environment), sociala aspekter som arbetssäkerhet och socialt engagemang (Social) och bolagsstyrning (Governance), som bland annat tar hänsyn till ett företags lednings- och kontrollprocesser.

Core-Obligations-ETF:er

Basinvesteringar (”core investments”) är särskilt lämpliga som långsiktiga komponenter i en brett diversifierad portfölj. Core-Obligations-ETF:er följer viktiga ränteindex och har i allmänhet en mycket effektiv avgiftsstruktur – vilket kan ha en positiv inverkan på den totala portföljavkastningen. En enda Core-Obligations-ETF kan bilda basen i en obligationsportfölj och andra obligationsinvesteringar (så kallade satelliter) kan sedan grupperas runt basen på ett ändamålsenligt sätt.

Nyttan av att diversifiera en investeringsportfölj bevisas av den amerikanska ekonomens Harry M. Markowitz’ arbete med modern portföljteori, för vilken han belönades med ekonomipriset till Alfred Nobels minne år 1990. Kärnan i hans arbete ligger i iakttagelsen att diversifiering av investeringar, jämfört med enskilda investeringar, kan leda till en lägre investeringsrisk med samma förväntade avkastning.

Vanliga frågor om obligations-ETF:er

För vilka investerare lämpar sig obligations-ETF:er?

Hur kan en investerare investera i obligations-ETF:er?

Går det att säkra valutarisken för en obligations-ETF?

Kan man investera på ett hållbart sätt med obligations-ETF:er?

Vad händer med fondens tillgångar om fondbolaget går i konkurs?

Vilka möjligheter erbjuder obligations-ETF:er?

- Bred spridning på obligationsmarknaden genom köp av ett enda värdepapper

- Daglig handel på börsdagar; hög likviditet

- Stort urval av fonder för olika placeringsbehov

- Lägre kostnader jämfört med aktivt förvaltade obligationsfonder

Vilka risker innebär obligations-ETF:er?

- Värdet på de portfölj-ETF:erna kan när som helst sjunka under den kurs som investeraren har förvärvat fondandelarna för. Detta kan resultera i förluster.

- Värdet på andelarna kan påverkas negativt av marknadens och/eller referensobjektets volatilitet.

- Obligationer är exponerade för kredit- och ränterisk. Det finns en risk för att obligationsemittenten inte kan erlägga räntebetalningarna eller återbetala obligationskapitalet, vilket leder till att en förlust uppstår på investeringen. En höjning av räntorna leder vanligtvis till en värdeförlust på obligationen, vilket på motsvarande sätt kan påverka obligationens värde.

- Fonden gör en derivataffär med en avtalspart (initialt Deutsche Bank). Om den avtalsslutande parten inte kan erlägga några betalningar (till exempel i fall av konkurs) kan detta leda till förlust av investeringen.

- De olika fondandelarna kan vara denominerade i olika valutor. Om landsvalutan för investeraren är någon annan än fondens valuta eller valutan för de tillgångar som finns i fonden kan valutakursförändringar inverka negativt på kursen eller inkomsten från andelarna.

- ETF:er med indirekt replikering har en motpartsrisk på max.10 procent av nettotillgångsvärdet från investeringar som kan åstadkommas med hjälp av derivat (i enlighet med OGAW/UCITS-IV-begränsningarna).

- Xtrackers ETF:er med direkt replikering kan utföra värdepapperstransaktioner. I sådana fall utsätts Xtrackers ETF:er för risken att den låntagare som mottagit ETF:ens utlånade värdepapper inte återför dem, exempelvis på grund av obestånd, och likaledes risken för att ställda säkerheter till Xtrackers ETF:er endast kan avyttras till ett värde som underskrider värdet av de värdepapper som lånats ut från Xtrackers ETF:er.

1. https://www.forbes.com/sites/garthfriesen/2019/07/16/want-to-know-why-the-stock-market-is-at-an-all-time-high-look-at-bonds/#73e4d704b357, https://www.pimco.com.sg/en-sg/resources/education/everything-you-need-to-know-about-bonds/

2. https://www.sueddeutsche.de/wirtschaft/geldanlage-mehr-sicherheit-im-depot-1.4533490

3. https://www.private-banking-magazin.de/besser-als-ihr-ruf-argumente-gegen-anleihe-etfs-sind-ein-mythos/

5. DWS, durchschnittliche TER per 31.12.2018

6. Xtrackers, „Anleihe-ETFs – ein Plus für Ihre Allokation“, april 2019

7. Modell: Deutsche Bundesbank; anpassat i illustrationssyfte

9. Xtrackers, “China Fixed Income: Dragon in the room?”, maj 2019. Prognoser grundar sig på antaganden, uppskattningar, åsikter och hypotetiska modeller eller analyser som kanske inte är korrekta eller inte faller ut som förväntat.

10. Xtrackers, “China Fixed Income: Dragon in the room?”, Mai 2019. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.