Inhalt

Xtrackers | Update Juli 2022

- Was ist ein ETF-Sparplan?

- Auswirkungen des Cost Average Effekts auf Ihren ETF-Sparplan

- Wissenswertes über ETF-Sparpläne – Video

- Einen ETF-Sparplan in drei Schritten erstellen

- Wichtige Punkte, die bei ETF-Sparplänen zu beachten sind

- Welcher ETF-Sparplan ist der richtige? Ein Vergleich der Angebote ist ratsam.

Was ist ein ETF-Sparplan?

Fondssparen ist vielen Anlegern bereits bekannt. Man schließt bei einer Bank seiner Wahl einen Fondssparplan ab, wählt einen Investmentfonds aus und erwirbt diesen dann in regelmäßigen Abständen für eine festgelegte Sparsumme. Seit einigen Jahren ist es auch möglich, ETF-Sparpläne abzuschließen, bei denen nach dem gleichen Prinzip regelmäßig in ETFs investiert wird.

Wann ist der richtige Zeitpunkt, mit einem Sparplan zu beginnen?

Unsere Antwort: Jederzeit. Denn: Wer monatlich einen fixen Betrag in einen ETF-Sparplan anlegt, wird in schlechten Marktphasen mehr ETF-Anteile erwerben, in guten Marktphasen dafür weniger. Unabhängig davon, wann Sie also mit dem Sparen anfangen, bildet sich auf diese Weise langfristig ein Durchschnittskurs – man spricht auch von dem sogenannten “Cost Average Effect”[1]. Anleger könnten so in Zeiten unsicherer Märkte von fallenden Kursen und niedrigen Zinsen profitieren. In Aufschwungphasen könnten hingegen Einmalanlagen sinnvoller sein.

Auswirkungen des Cost Average Effekts auf Ihren ETF-Sparplan

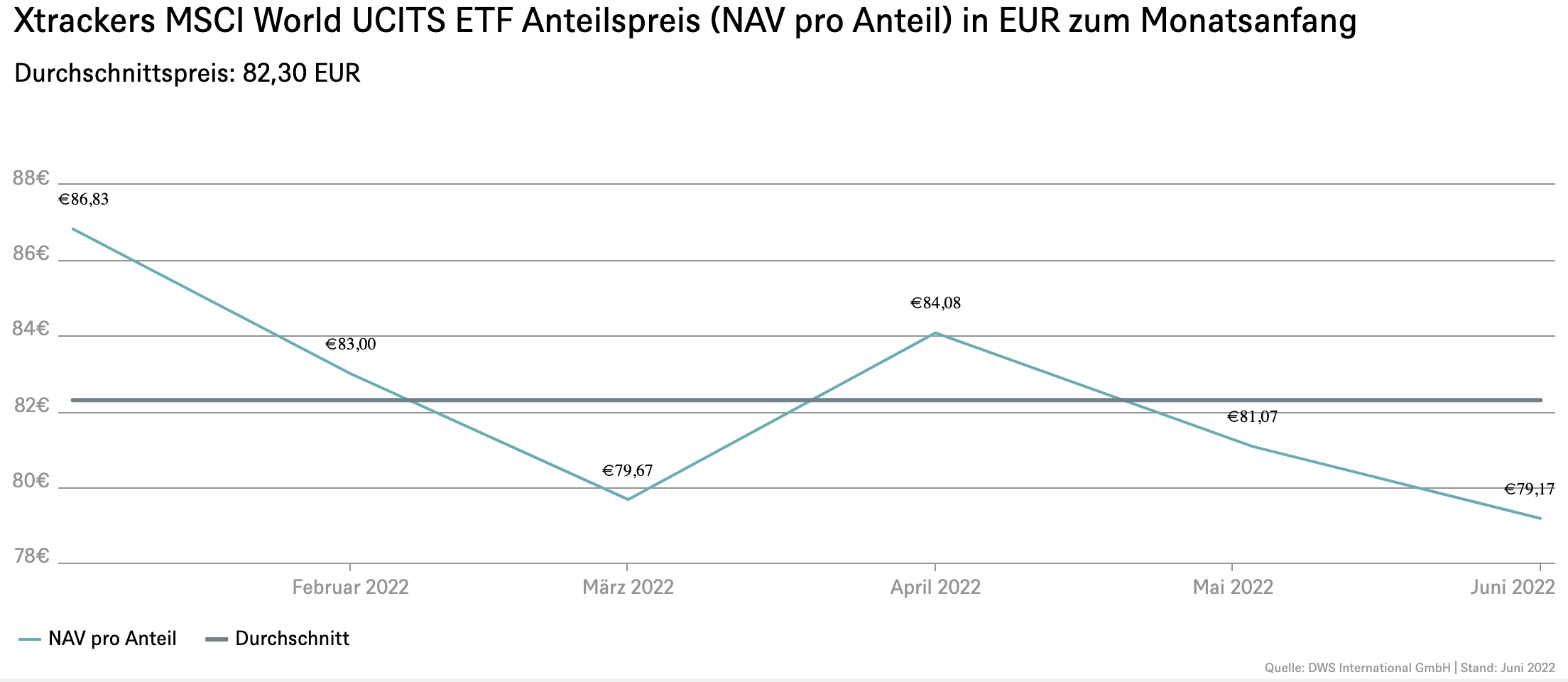

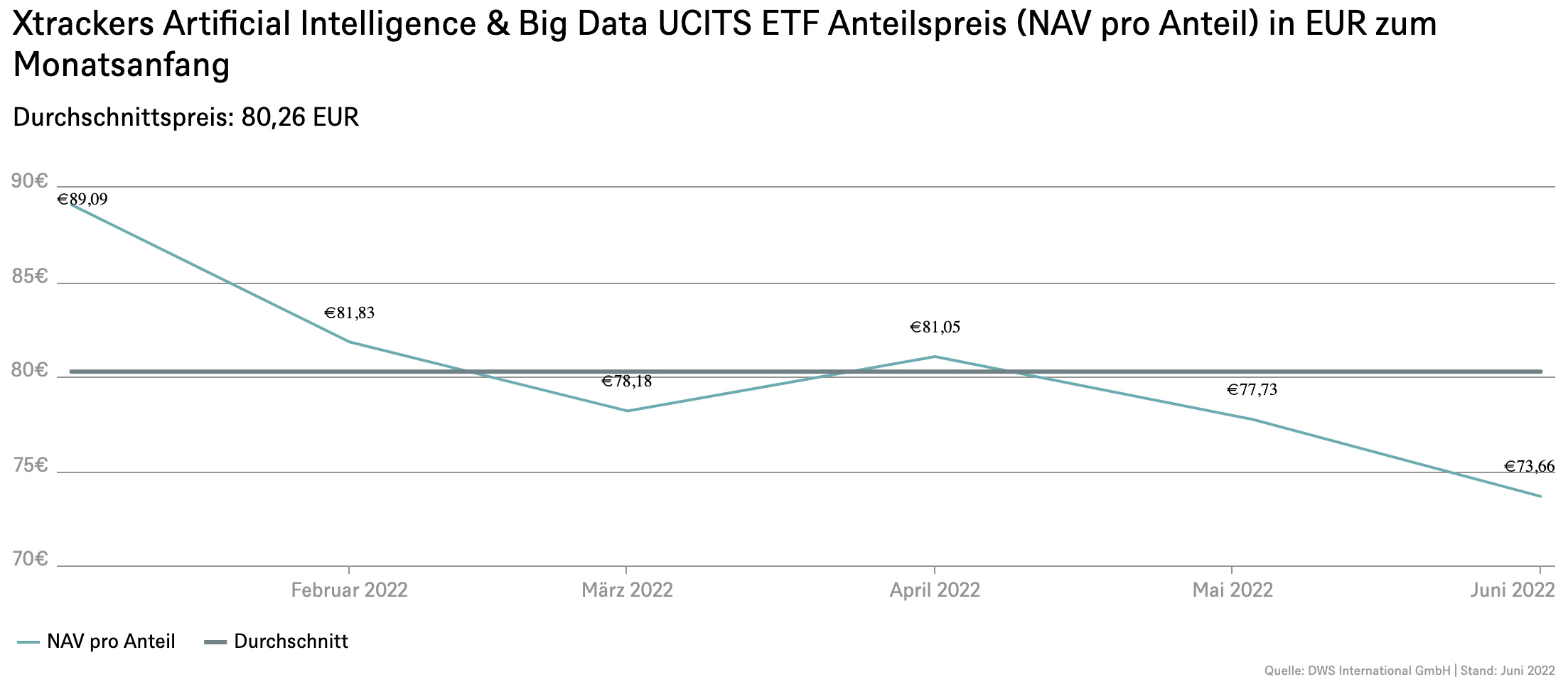

Wir verdeutlichen Ihnen den Durchschnittskosteneffekt am Beispiel von zwei sparplanfähigen Xtrackers ETFs. Die Grafiken zeigen jeweils die aktuellen Entwicklungen des Durchschnittspreises für den Xtrackers MSCI World UCITS ETF 1C und unseren Thematics-ETF Xtrackers Artificial Intelligence & Big Data UCITS ETF 1C. In beiden Fällen führt der Cost Average Effect dazu, dass Anleger zum Monatsanfang (Juni 2022) mehr ETF-Anteile für ihre Sparrate erworben haben, da der Anteilspreis unter dem Durchschnittspreis lag – bei dem Xtrackers AI & Big Data ETF sogar ganz erheblich.

| Produkt | ISIN | Replikation | TER | Verwaltetes Vermögen |

|---|---|---|---|---|

| Xtrackers MSCI World UCITS ETF 1C | IE00BJ0KDQ92 | Direkte Replikation | 0,19% | 8,52 Mrd. EUR |

| Xtrackers Artificial Intelligence & Big Data UCITS ETF 1C | IE00BGV5VN51 | Direkte Replikation | 0,35% | 516 Mio. EUR |

Wissenswertes über ETF-Sparpläne

Einen ETF-Sparplan in drei Schritten erstellen

ETF-Sparpläne sind schnell eingerichtet. Mit nur wenigen Klicks richten Sie sich bei einer Bank ihrer Wahl einen ETF-Sparplan ein. Wir zeigen Ihnen, wie einfach das geht.

1. Depot eröffnen

Wer sich für einen ETF-Sparplan entscheidet, muss zunächst eine Bank auswählen[2], die ETF-Sparpläne im Angebot hat, denn nicht jedes Institut bietet diese überhaupt an. Xtrackers arbeitet im Bereich der ETF-Sparpläne unter anderem mit folgenden Instituten zusammen: Consorsbank, Comdirect, Flatex, finanzen.net zero, ING DIBA, justTrade, Maxblue, Postbank, S-Broker, Scalable, Trade Republic oder Sie können auch direkt bei DWS Direkt ein Depot eröffnen, um mehr als 120 sparplanfähige Xtrackers ETFs ohne generelle Transaktionskosten zu besparen.

2. ETF auswählen

Bevor Sie mit der Anlage eines ETF-Sparplans beginnen können, müssen Sie entscheiden, in welchen ETF Sie künftig ansparen möchten. Haben Sie sich für einen ETF entschieden, können Sie mit der Anlage des ETF-Sparplan beginnen.

3. ETF-Sparplan einrichten

Nun geht es um die korrekte Einrichtung eines ETF-Sparplans. Wählen Sie zunächst die gewünschte Sparrate aus. Diese beginnt bei vielen Banken in der Regel ab 25 – 100 EUR (die durchschnittliche Sparplanrate liegt bei knapp 190€[3]). Als nächstes legen Sie den Ausführungsrhythmus fest. Hier gibt es verschiedene Optionen:

- Monatlich oder quartalsweise

- Zum 1. eines jeden Monats oder zur Monatsmitte

- Individueller Starttermin für den Sparplan möglich

Durch eine zusätzliche Dynamisierung erhöhen Sie automatisch regelmäßig die Sparrate. So können Sie beispielsweise den Sparbetrag jährlich an die Inflationsrate anpassen. Geschafft! Der Betrag wird nun regelmäßig zum Spartermin in den von Ihnen gewählten ETF investiert.

Wichtige Punkte, die bei ETF-Sparplänen zu beachten sind

Welcher ETF-Sparplan ist der richtige? Ein Vergleich der Angebote ist ratsam.

Es empfiehlt sich die Studie von entsprechenden ETF-Testberichten, wie es zum Beispiel das auf ETFs spezialisierte Magazin extraETF auf seiner Website anbietet

Das könnte Sie auch interessieren

1. Der Cost Average Effect (dt.: Durchschnittskosteneffekt) basiert auf der Annahme, dass starke Kursschwankungen durch regelmäßige Einzahlungen, z.B. in einen ETF-Sparplan, langfristig ausgeglichen werden, da die Volatilität durch den Durchschnittskosteneffekt reduziert werden kann.

2. Achten Sie bei der Auswahl darauf, daß der Anbieter günstige Ausführungskonditionen sowie geringe Depotkosten anbietet. Anschließend füllen Sie den Depotantrag aus und stufen dabei auch Ihre Risikobereitschaft ein – diese wird oft mit A (konservativ) bis E (hochspekulativ) klassifiziert, wobei die meisten ETFs in den Risikoklassen C bis E eingestuft sind. Nun führen Sie noch, sofern Sie bei dem Anbieter nicht schon ein anderes Konto unterhalten, eine Identitätsfeststellung durch. und einige Tage später erhalten Sie Ihre Zugangsdaten zugestellt und sind bereit, einen ETF-Sparplan einzurichten.

3. Quelle:extraetf.com (Stand 01/2022)

4. Quelle: https://de.extraetf.com/etf-list-overview/etf

5. Der Aktienmarktindex MSCI World umfasst 1.546 Unternehmen aus aller Welt. (Stand: Mai 2022) Er dient als gemeinsame Benchmark für weltweite Aktienfonds, die einen breiten Querschnitt der globalen Märkte abbilden sollen.

6. Der MSCI Emerging Markets Index ist eine Auswahl von Aktien, die die finanzielle Leistung von Unternehmen in schnell wachsenden Schwellenländern abbilden soll.

7. Quelle: MSCI (Stand: 03/22)

8. Grenze für Alleinstehende, für Verheiratete gilt das Doppelte